中美贸易战下的机会与风险(下)

2018-06-19 14:21 何绍伯

中国的投资风险与机会

中美贸易战下的机会与风险(上、中)我们分别就新中国成立来的发展演变趋势、中美战略核心逻辑思想、面对挑战中国的应对之策、中美贸易战的本质等方面进行了浅析。概括之,也就是新中国成立后,我们通过抓住美苏对抗、美国911事件以及加入世界贸易组织等几次重大的历史战略机遇,韬光养晦,才得以让我们集中精力谋发展,才使我们的综合国力大幅提升,全球影响力与日俱增。面临中国崛起,以美国为首的西方展开疯狂压制反制,苦于西方内部本身分歧严重,现在美国不得亲自上阵,与中国面对面直接过招。新兴大国中国的崛起,必将对世界格局产生深刻影响,必将产生新的国际关系新规则和国际新秩序。就中国而言,虽然我们仍然面临重重阻力和困难,但也面临着前所未有的新机遇。

风险总是存在的,关键是看如何应对和管理。近些年,我们国家已经陆续完成了金税工程建设(三期全部建设完成),出台了存款保险条例,搭建了非银行支付机构网络支付清算平台,完成不动产登记信息管理基础平台实现全国联网,正在推进省级和省级以下国税地税机构合并等,这些重大事项形成了一套有效的管控系统,强力保障国家运行安全。当然,对于我们14亿国人来说,这些系统毫无疑问形成了全覆盖穿透式监管。

所以,我们国务院副总理刘鹤同志今年5月15日讲:“要建立良好的行为制约、心理引导和全覆盖的监管机制,使全社会都懂得,做生意是要有本钱的,借钱是要还的,投资是要承担风险的,做坏事是要付出代价的。”信息念金量不言而喻,大家都是明白人哈。

一、中国当下最核心的风险

1、中美战略互信的风险

如前两篇文章所述,中美贸易战是中美深层次问题的浅层表现。在美国看来,中国所说的和实际所做以及所展示的,都是不一致的。美国已经深刻意识到中国对美国的威胁,既包括对美国全球领导地位的威胁,也包括对美元霸权体系的威胁。实质上中美内心深处已经战略不互信,这种战略不互信可能将长期存在。

2、金融紧缩过度流动枯竭的风险

2008年经济危机以来,随着货币流动性泛滥,各行各业加杠杆成了标配,但加杠杆又引发一系列更多的问题。

我们知道,真正加杠杆的三大核心主体是房地产、地方政府和产能过剩的国企,直接后果就是产能过剩、楼市库存大、债务高企。为了解决这些问题是,在2015年12月的中央经济工作会议上,我们又提出了“三去一降一补”的政策,即去产能、去库存、去杠杆、降成本、补短板五大任务。随后,通过推出了供给侧改革有效化解了部份行业产能过剩问题,如钢铁、煤炭等。通过刺激居民加杠杆有效解决了楼市库存大的问题。

2015年12月中央经济工作会议以来,我们同步加强了金融领域的监管,2018年把防范化解重大风险放在了三大攻坚战之首。现在,虽然我们的金融监管在抑制资金空转方面已取得阶段性成效,促使资金更多地、更有效率地流向实体经济。但在我们一边要去杠杆一边又要收紧金融的情形下,如何确保不伤及实体经济,特别是不伤及实体经济中的中小微企业,以及由此衍生出来的一系列风险,这确实是比较棘手的问题。

从目前面临的内外部环境来看,流动性紧张的日子还有时日,预估会持续到2019年第二季度前。当然,为了解决中小微企业不因流动性问题而出现系统性危机,国家货币政策理应会有所调整,结构化去杠杆是主基调。

3、政府债务风险

2008年经济危机发生后在美国QE的情形下,我们不得不跟随大量超发货币,这直接导致流动性泛滥,推升物价。同时大量资金被利益集团贪官污吏侵蚀;大量资金进入房地产、钢铁、水泥等传统高耗能产能过剩行业,地方政府为了GDP通过城投等公司疯狂举债大搞项目,其结果是房地产风险已成定时炸弹,地方债务风险陷入泥潭……

截止2017年12月末全国政府债务约为37万亿元人民币,其中地方政府债务余额为16.47万亿元人民币,到2018年第三季度,到期需要偿还的地方债务约为1.4万亿人民币。

进入2018年6月,河南的警察、安徽的教师、湖南的公务员等掀起了一阵讨薪风,为啥,地方政府没钱发不出工资了。看看数据你就知道,2018年1-4月,地方财政收支盈余的仅有上海(586亿)和浙江(40亿),地方债规模最大的分别是河南(-1620亿)、湖南(-1367亿)、安徽(-1263亿)、黑龙江(-1102亿)。

所以,真正危险的是地方债务,国企债务虽然多,但不是致命的,因为即使国企倒闭了,马上就有其他企业提供更好的服务和产品来替代和补充,而地方债务搞不好就是工资都会发不出来,那岂不是……

要缓解并解决政府债务,必须下决心出清国企僵尸资产,政府放开对社会资本进入公共领域投资的限制,有效解决地方政府对土地财政的依赖。

特别是地方政府“举债—卖地—还债—再举债—再卖地”的恶性循环必须打破,这玩意解决了,房事问题也会得到有效控制。房事过度,明眼人都知道地方政府是主要推手。

要解土地财政这个局,一是政府放开限制,刺激社会资本(民营资本和外资资本)进入政府的基建、地铁、高铁、医院、学校……等项目,让社会资本进入解决基础设施公共设施投资建设问题;二是开征房地产税,因为房地产税属于地方税种,地方积极性肯定高。当然,开征房地产税需要解决重复收税的问题。

如此解决地方政府的财政收入来源后,地方政府肯定失去卖地的激情和冲动,方能扭转以土地财政为主的被动局面,地价稳了房价也就稳下来了。

4、房事带来的风险

最近15年,房事为推动我国经济建设发挥了不可替代的作用和价值,但是由于过去我们对房子的功能属性定位错位,完全把房子当成了商品属于进行投资投机而忽略了居住属性的本质,由此产生了重大隐患和风险。

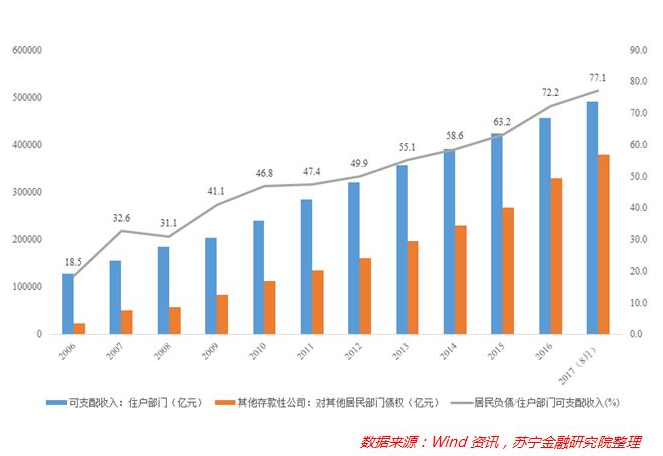

为了应对2008经济危机后产生的货币流动性泛滥、美国加息、外储急剧下降大量流失等一系列风险。我们通过居民加杠杆方式,把流动性泛滥的人民币通过一轮房价的暴涨将庞大的资金关进了房事这个蓄水池。但现在面临的后果是直接大幅度拉高了居民部门杠杆率,目前占GDP比重达到50%左右,接近40万亿元人民币。

下图为居民杠杆率的变化情况:

需要指出的是,这一数值并没有考虑住房公积金贷款和P2P、现金贷等贷款,倘若将此纳入考察范围,中国居民部门债务占GDP的比重已经于2017年7月突破了54%;如果按照当前速度扩张,到2017年底预计将达到56%左右,这与不少发达经济体60%以上的居民杠杆率水平已经相差无几。

值得一提的是,美国居民部门杠杆率从20%上升到50%以上用了接近40年时间,而中国只用了不到10年,中国居民部门杠杆率飙升速度之快可见一斑。

从近期上峰一系列方向标看,对于房事,我觉得我们还是不要用传统思维去和国家对赌!特别是那些不具有资源优势的城市,除非你的钱多得用不完。

二、我们所面临的机会

虽然我们当前既要面临世界格局巨变带来的风险,包括但不限于中美贸易摩擦、中东地缘政治、油价上行、欧洲危机等外部重大问题,同时又要面临去杠杆防风险金融收紧导致流动性失控的风险,但实则在风险背后蕴藏着巨大的投资机会。关键在于您是否看懂了势局,看懂了棋局!是否能把握住时机。看懂了,把握住了,说大的方面是兴我中华,说小的方面是兴家兴业!

在政府大力推进产业结构升级,经济转型的大背景下,我们推出了一系列重大战略举措, 如:一带一路、农村经济振兴战略、中国国际进口博览会等。2015年以来,推出供给侧结构性改革,煤炭、钢铁等行业的改革取得显著成效。将过剩产能出清,行业集中度得到了提升,强者恒强,剩者为王,这些企业的盈利得到极大改善,同时把银行不良率降下来,资产负债表得到修复。

相信随着供给侧结构性改革的深入推进,以及我们的消费升级和产业升级,在接下来稀土、有色、冶金等领域的供给侧改革,以及大健康产业、娱乐消费、互联网消费、农村消费升级、共享经济、新零售、科技创新(人工智能、生物基因、区块链、高端装备、工业互联等领域都有着良好的投资机会。

我们认为2018年-2019年都是寻找投资标的(无论资本市场还是实体经济)的最佳时间窗口,但要火眼金金识别清楚。国内流动性紧缩的态势估计要到2019年方能逐步缓解,考虑到美国加息已到最后阶段,若无意外最早2020年第一季度最迟2021年必将步入降息。届时我们已基本解决完内部大的矛盾的风险,货币宽松将随之到来,股市必将正式进入长期慢牛(3年内6000点必将踩于脚下),资产价格必将上涨,不久的将来50元一碗素面也不足为奇。

三、新形势下中小企业的变局

从国家统计局公布的数据显示,截至2017年末,中小微企业占全部市场主体的比重超过90%,贡献了全国80%以上的就业,70%以上的发明专利,60%以上的GDP和50%以上的税收。所以中小微企业仍然是推动国家经济发展的主力军。

目前,从大部份企业(特别是制造业)所感受到的压力表现来看,制造行业投资基本触底,但苦于金融行业对“高污染、高耗能及产能过剩”行业的限贷、持续的环保督查,以及供给侧去产能等制约抑制,新增产能一直不能上来,受到限制。在新一轮产能扩张期还没有来临前,企业必须未雨绸缪,苦练内功,修身养性,蓄积能量。

所以面对未来新的环境变化趋势,企业必须“出清僵尸资产,要借势、借智、借力,在积极推动企业创新发展的基础上升级和转型”,方为出路。为此做到:

①、加快出清僵尸资产(负资产)

在我们众多企业,都存在太多僵尸资产的现象,如负能量的信息、负能量的员工、长期闲置不用的设备、过时的制度和流程、冗长的信息流和物流、缺乏创新的管理机制、低率的劳动生产率和管理效率、僵尸客户…… 这些负资产天天侵蚀着我们的灵魂和公司的利润,所以,企业当务之急是先出清僵尸资产。

②、要学会借势、借智、借力

任何企业,一定要学会选择,懂得放弃。时代造就英雄,最高领导者和决策者要读懂大势、趋势,把握趋势才能赢得未来,人生最大的智慧是看准方向选择。所以,企业要借势。

聪明的管理者不断摸索总结经验,智慧的管理者善于向别人学习,借他人之智慧快速行动,节约成本,缩短成功时间。所以,企业要学会向他人借智慧。

任何企业,无论硬件多好,软件多么先进,没有优秀的人才和团队,所有一切都只是一种摆设。世上没有完美的个人,只有完美的团队。小成功靠个人,大成功一定靠团队!有时企业要造船出海,更多的时候企业需要借船出海。所以,企业必须学会借力。

为什么阿里巴巴、腾讯、美的、恒大、苏宁、格力、京东…… 能获得巨大的成功,我想除了他们从开始创业就有位优秀的领路人外,更为关键的应该是他们善于研判大势、趋势,看清看懂大势、趋势,并住住机遇。

近五年典型的莫过于碧桂园、融创中国。2012年碧桂园全年实现销售额475亿元(全国房企销售额排名第9位),2012年融创中国全年实现销售额356亿元(全国房企销售额排名第12位)。而仅仅用了5年时间,到了2017年,碧桂园全年实现销售额5807.7亿元(全国房企销售额排名第1位),2017年融创中国全年实现销售额3600亿元(全国房企销售额排名第4位)。2017年与2012年相比,销售额同比增长碧桂园、融创中国都高达10倍。但2012年比碧桂园、融创中国体量大的房地产企业多着去了,而他们为什么不能取得10倍增长。

我想最核心的原因不外乎就是杨老板、孙老板真正看懂了当时国家的政策导向,看清了大势,也看懂了房地产行业的短期趋势,并且真正把握住了机遇,所以,他们才在短短5年时间巨变。现在,我们的很多大企业老板开始去养猪、搞生态农业、科技农业去了,为什么?因为他们看懂了国家农村经济振兴战略的重大内涵。

当然,我们大多数中小企业没有实力和这类大型企业相比,因为这些大型企业他们大多有自己的研究机构,有自己的研究团队。比如苏宁金融研究院、恒大研究院、阿里达摩院等,但这不是你研判不准大势、把握不住机遇的理由,因为他们也是从小微企业一路发展起来的。

企业怎么办?12字方针:看懂大势,善用借字,把握机遇,成就非凡!

结束语:

中国面临短暂的经济危机是不可避免的,但是经济危机之后,泡沫都破灭了,只要给市场足够的活力,中国将在危机之后的三五年内迅速恢复,并且成长为更健康更有竞争力的亚洲乃至世界领袖。

未来的竞争将是全面的,也是更加残酷的。但中国一定会像几千年来一样,成为人类的精神领袖,因为几千年来所沉淀的中华文化,是最优秀、最古老、最能与天地和谐的文化,文化才是人类最终的武器。

凤凰涅槃,必将浴火重生!